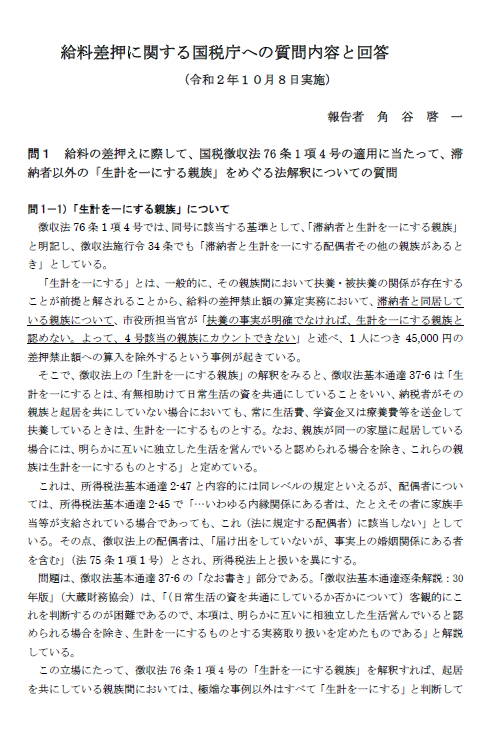

当会議では、令和2年10月8日、国税庁との間で、給料等の差押に関する実務上の解釈についての確認を行いました。

詳細は、当会議代表である角谷税理士にまとめていただいた以下の文書(PDFファイル形式)の通りでした。

この協議においては、実費清算的意味合いの強い通勤手当が給料収入に含まれてしまっていることや、住居費が差押禁止範囲の計算において考慮されていないことの不都合さなどを指摘しましたが、現行の法文上はやむを得ない解釈であるといった、残念な回答がなされましたが、有益な回答も得られました。

有益な内容としては、「生計を一にする親族」の解釈としては、往々にして、所得税法上の扶養親族のみが該当するとの運用がなされていますが、国税庁の解釈では、これに限られず、原則として同居している場合にはこれに該当するとの見解であることが示されました。また、別居家族であっても、扶養費を支払っている場合には、「生計を一にする親族」に該当するとの解釈が示されております。

また、超過差押の承諾については、実務上は、一度承諾をしてしまうと、給料等が支払われる都度、承諾した金額の差押がなされていますが、この承諾については撤回が可能であるとの見解が示されました。

したがって、何らかの事情で超過差押の承諾をした場合であっても、その後にその承諾を撤回することにより、通常の取立しかなされないこととなることが確認されました。

以上2点は、実務上もよく使われるものですので、ご参考にしていただければと思い、今回、情報として共有させていただくこととなりました。

(作成者 事務局長佐藤靖祥)

*下記画像部分をクリックするとPDFファイル形式で参照/ダウンロードしていただけます。